De Europese Centrale Bank (ECB) heeft de belangrijkste rentetarieven verhoogd met 0,75%. Dit is de grootste verhoging sinds de invoering van de euro. Betekent deze renteverhoging dat de spaarrentes eindelijk zullen gaan stijgen?

Hoe hoog zijn de spaarrentes momenteel?

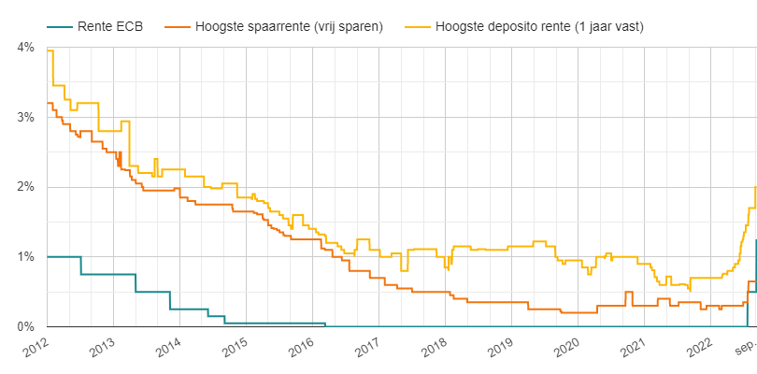

Rente ECB en spaarrente historisch gezien

Zou de rente voor spaargeld gaan stijgen door de ECB-renteverhoging? Laten we eens kijken hoe dat in het verleden was. We zetten hieronder de historische ontwikkeling van de ECB-rente, de hoogste variabele spaarrente en de hoogste deposito rente (looptijd 1 jaar) naast elkaar:

Je ziet het, de spaarrentes reageerden in het verleden niet echt op rentewijzigingen van de ECB. De rentes op spaargeld wijzigen veel vaker en lijken (waarschijnlijk onder invloed van de verwachtingen) al een kant op te bewegen voordat de ECB de rentes wijzigt. De lijnen kennen weliswaar een enigszins vergelijkbaar patroon, maar het is niet zo dat de spaarrentes iedere keer wijzigen na een rentewijziging van de ECB.

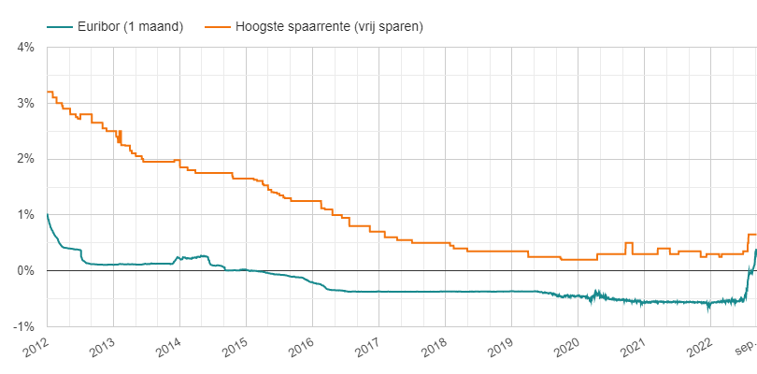

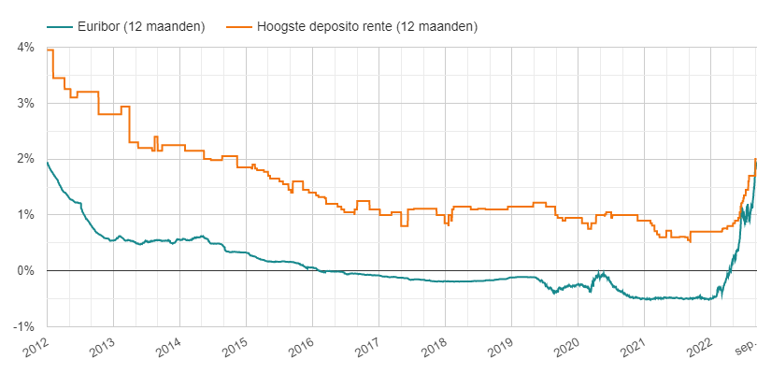

Euribor rente en spaarrente historisch gezien

Is er dan een andere manier om de spaarrente te voorspellen? Zijn de Euribor rentes misschien een betere indicator? Om te kijken of dat historisch gezien klopt hebben we twee grafieken voor je:

- de 1 maands Euribor rente tegenover de variabele spaarrente (hoogste rente bij vrij sparen)

- de 12 maands Euribor rente tegenover de hoogste 12 maands deposito rente

Euribor en variabele spaarrente

Euribor en deposito rente

Je ziet het: de Euribor rentes lijken een betere voorspeller te zijn dan de ECB-rente. Dat is ook niet zo gek: de Euribor rentes zijn de rentes die banken elkaar in rekening brengen voor het lenen van geld. Net als de spaarrentes vormen de Euribor rentes dus eigenlijk een soort “inkoopprijs” voor banken voor geld.

Spaarrente omhoog?

Als het klopt dat de Euribor rentes vooruit lopen op de spaarrente zou je verwachten dat de rente over spaargeld de komende tijd verder gaat stijgen. In de grafieken kun je immers zien dat de Euribor rentes in de afgelopen tijd veel harder gestegen zijn dan de spaarrentes.

Dit betekent echter niet dat alle banken hun spaarrentes ook zullen verhogen. Er speelt namelijk nog een andere factor een belangrijke rol bij het bepalen van de rentes: vraag en aanbod.

Vraag en aanbod van geld

Er is op dit moment gewoon heel veel geld in de markt. Diverse banken hebben op dit moment helemaal niet zo’n behoefte aan extra geld. Dit geldt ook voor de meeste Nederlandse grootbanken waar heel veel Nederlanders hun spaargeld hebben staan.

Het is voor die banken niet nodig om de spaarrente te verhogen, ze hebben zo al genoeg geld beschikbaar voor hun bankactiviteiten. Waarom zouden ze dan meer rente gaan betalen voor geld dat ze al binnen hebben?

Er is bij banken dus wel ruimte voor een renteverhoging. Alleen: zo lang ze geen extra geld nodig hebben (bijvoorbeeld doordat spaarders hun geld niet overboeken naar een andere bank) is de kans op een stevige renteverhoging klein.

Conclusie: gaat de spaarrente stijgen?

Gekeken naar de ontwikkeling van de Euribor rentes lijkt de kans dat de hoogste spaarrentes in de markt verder zullen stijgen in de komende tijd groot. Dat wil echter niet zeggen dat alle banken een hogere rente zullen gaan vergoeden op hun spaarrekeningen. Dit zal waarschijnlijk pas gebeuren als ze merken dat ze meer geld nodig hebben dan er beschikbaar is in hun boeken.

Waarom hypotheek berekenen cruciaal is bij stijgende rentes

De recente renteverhoging door de Europese Centrale Bank (ECB) raakt niet alleen de spaarrente, maar heeft ook een aanzienlijke invloed op de hypotheekrente. Wanneer de ECB de rente verhoogt, stijgen doorgaans de leenkosten voor banken. Deze hogere kosten worden vaak doorberekend aan consumenten die een hypotheek afsluiten. Dit kan resulteren in hogere maandlasten voor huiseigenaren of een kleinere maximale leencapaciteit voor toekomstige kopers.

Het berekenen van een hypotheek wordt hierdoor nog belangrijker. Door de rentestijging kan de totale leningsom die men kan veroorloven, veranderen, evenals de maandelijkse betaling die men verwacht te moeten doen. Een zorgvuldige analyse van de marktomstandigheden en het vergelijken van verschillende hypotheekaanbiedingen kan helpen om de beste deal te vinden in een markt van stijgende rentes. Dit maakt tools zoals rekensommen en advies over hypotheekberekeningen cruciaal.

3 reacties

Reactie op: Truus van maandag september 19, 2022 11:14

Komen hiervan niet in beweging. De Volksbank verlaagt de rente zelfs van 0,02% (toeslag 0,01%) door per 1 november 2022 deze toeslag te schrappen.

Een ander label van de Volksbank(asn) brengt per 1 oktober 2022 voor haar spaarrekeningen €2,20 per maand in rekening omdat deze teveel kosten maken om het (spaar)geld veilig te beheren. Is dat sowieso niet de primaire taak van een BANK. Waar klanten (spaarders) hun met hardwerken verdiende geld VEILIG stallen?

Reactie op: Bart van zondag september 11, 2022 13:35

Bart het is een grote schande. De graaiers bij de banken zijn niet alleen de “inventieve cybercriminelen” De zakkenvullers bij de Banken zelf moeten telkens weer iets nieuws verzinnen om de spaarder geld uit de zakken (= automatisch inhouden ) van je zuur verdiende geld op de rekening van de banken. Het enige wat helpt is overstappen of weggaan. De oude sok weer in ere herstellen. Of overstappen naar alternatieven. Deze kun je vinden op websites zoals deze van homefinace.

Reactie op: Jan van donderdag oktober 13, 2022 15:58

Er is opwaartse beweging bij een “grootbank” de Rabo verhoogt per 1-11-2022 de rente van direct opvraagbaar (spaar)geld naar 0,25% en 0,35%(regenboog) Dat is maar liefst tot 35 keer de uitkering van de andere grootbanken die nu nog een “riante rente” jou aanbieden van 0,01%