Geld lenen middels een persoonlijke lening was nog nooit goedkoper

Kredietverstrekker DEFAM voert per vandaag een renteverlaging door voor alle persoonlijke leningen. Door deze renteverlaging is de Premium Persoonlijke Lening van DEFAM de nieuwe nummer 1 bij persoonlijke leningen met leenbedragen vanaf 25.000 euro. Bij leningen vanaf 50.000 euro geldt een rente van 3,5%. Dit is voor zover wij weten de laagste rente ooit voor een persoonlijke lening.

Alle leenrentes dalen

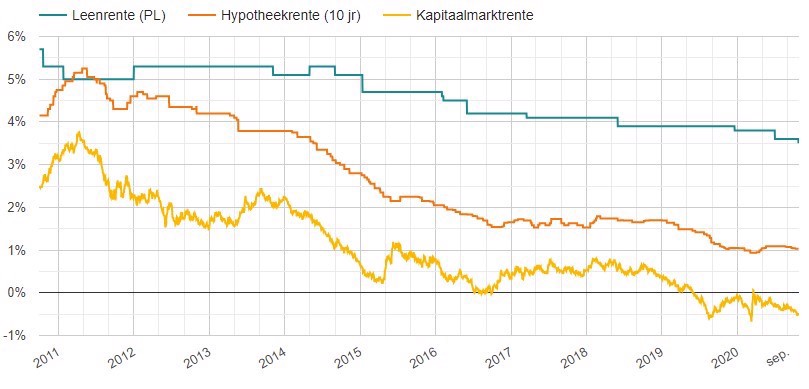

De rentes dalen al geruime tijd. Dit geldt eigenlijk voor alle rentes. In onderstaande grafiek hebben wij voor de afgelopen 10 jaar de volgende rentes op een rij gezet:

- de rente op de 10 jaars staatslening. Dat is dus de rente waartegen de Nederlandse overheid geld leent met een looptijd van 10 jaar. Deze rente wordt vaak bedoeld als het gaat over “de Nederlandse kapitaalmarktrente”.

- de scherpste 10 jaars hypotheekrente voor een hypotheek met Nationale Hypotheek Garantie.

- de rente op een persoonlijke lening met een looptijd van 5 jaar en een leenbedrag van 50.000 euro.

Wat opvalt is dat de kapitaalmarktrente en de 10 jaars hypotheekrente een redelijk vergelijkbaar verloop hebben. De rentes zijn sinds 2011 enorm gedaald. De daling van de leenrente is veel minder sterk. In 2011 waren de scherpste rentes op een persoonlijke lening en de 10 jaars hypotheekrente vrijwel gelijk. De laatste jaren is het verschil tussen de beide producten opgelopen tot zo’n 2,5 procent. Mensen met een lening hebben dus veel minder geprofiteerd van de rentedaling dan mensen met een hypotheek.

En het doorlopend krediet?

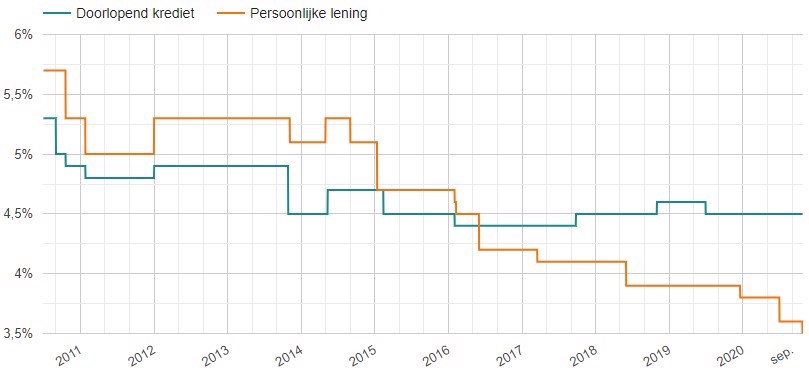

Voor veel mensen met een doorlopend krediet geldt dat de rentedaling van de laatste jaren zelfs volledig aan hen voorbij gegaan is. In onderstaande grafiek hebben wij de laagste rente op een doorlopend krediet naast die van de persoonlijke lening gezet. In het verleden was de rente op een doorlopend krediet lager dan op een persoonlijke lening. De laatste jaren zit het doorlopend krediet – zoals wij al vaker geschreven hebben – in het verdomhoekje. Steeds minder banken bieden dit product aan en de rentes zijn verhoudingsgewijs erg hoog.

Inzoomen op de persoonlijke lening

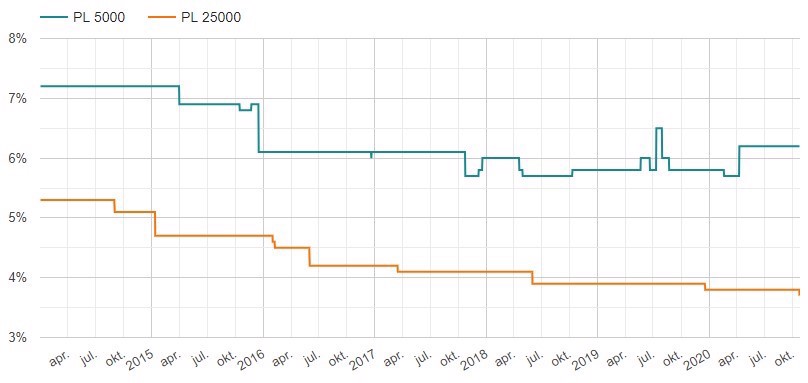

Ook als we wat verder inzoomen op de renteontwikkeling van de persoonlijke lening, zien we een opvallende ontwikkeling. En dat is dat de rentes vooral gedaald zijn bij hogere leenbedragen. Bij lage leenbedragen zien we – los van de hele dure leningen waar de overheid ingegrepen heeft – de laatste jaren vrijwel geen renteverlagingen.

De conclusie is dat de leenrente weliswaar daalt, maar dat deze daling nog steeds sterk achterblijft bij de rentedalingen die we zien bij hypotheken en op de rentemarkten. Daarnaast geldt de daling vooral bij persoonlijke leningen met een hoog leenbedrag. Mensen die een verhoudingsgewijs kleine lening nodig hebben of de voorkeur hebben voor een doorlopend krediet (of nog een doorlopend krediet hebben lopen!) profiteren vooralsnog weinig van de dalende rentes.