Verhogingen en verlagingen wisselen elkaar af. Kapitaalmarktrente stijgt.

Bijna 3 maanden geleden bereikten de hypotheekrentes hun (voorlopige?) dieptepunt. Sinds dat moment zien we dat de hypotheekrentes stijgen. De laatste weken wisselen renteverhogingen en renteverlagingen elkaar af. Per saldo stijgen de laagste rentes in onze overzichten voorzichtig door.

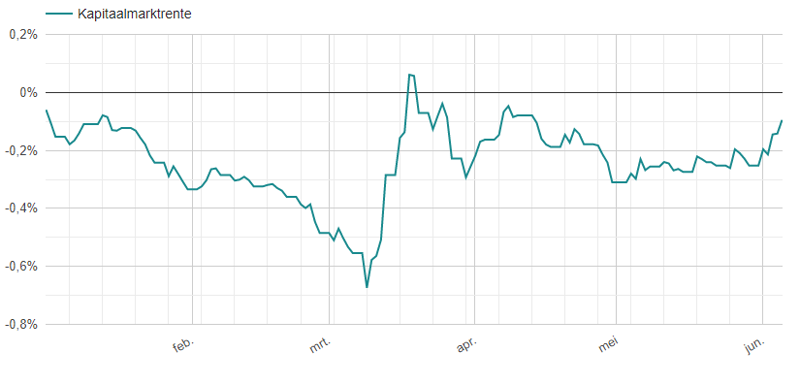

Op de rentemarkten zien we dat de kapitaalmarktrente de laatste week behoorlijk oploopt. Dat vergroot de kans dat de huidige trend voorlopig nog even aanhoudt: renteverhogingen en verlagingen die elkaar afwisselen waarbij de hypotheekrentes per saldo wat omhoog gaan.

Vergelijk de huidige hypotheekrentes

Historische hypotheekrente

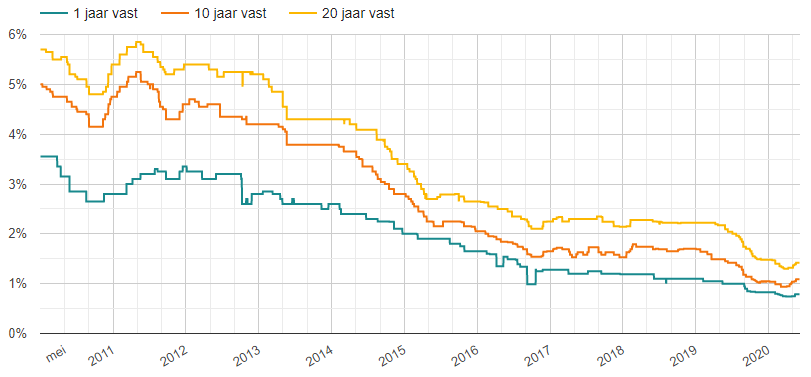

In onderstaande grafiek tonen wij de laagste hypotheekrentes (met Nationale Hypotheek Garantie, NHG) bij de populaire looptijden 1 jaar vast, 10 jaar vast en 20 jaar vast. Duidelijk is dat de rentes in de laatste jaren flink gedaald zijn en dat de stijging van de laatste maanden tot nu toe beperkt is.

Bron: ActueleRentestanden.nl

Dit wordt nog duidelijker als we inzoomen op de hypotheekrenteontwikkeling sinds half maart (dieptepunt). Bij de meeste renteperioden geldt dat de laagste hypotheekrentes in de markt voor hypotheken met NHG maar een heel klein beetje hoger staan dan een paar maanden geleden.

| 17 mrt. | 6 jun. | verschil | |

|---|---|---|---|

| 1 jaar | 0,75% | 0,79% | 0,04% |

| 5 jaar | 0,80% | 0,85% | 0,05% |

| 10 jaar | 0,94% | 1,09% | 0,15% |

| 15 jaar | 1,25% | 1,38% | 0,13% |

| 20 jaar | 1,31% | 1,42% | 0,11% |

| 25 jaar | 1,52% | 1,70% | 0,18% |

Betekent dit dat er eigenlijk vrijwel niets is gebeurd op de hypotheekrente markt? Nee, zeker niet. We hebben een enorm aantal rentewijzigingen langs zien komen. Een aantal banken heeft de rentes bij verschillende looptijden, hypotheekvormen en risicoklassen per saldo met een aantal tienden verhoogd. En de rentes bij hypotheken zonder NHG zijn wat meer gestegen dan de hypotheken met NHG. Maar als je kijkt naar de allerscherpste rentes in de markt, dan vallen de stijgingen vooralsnog reuze mee.

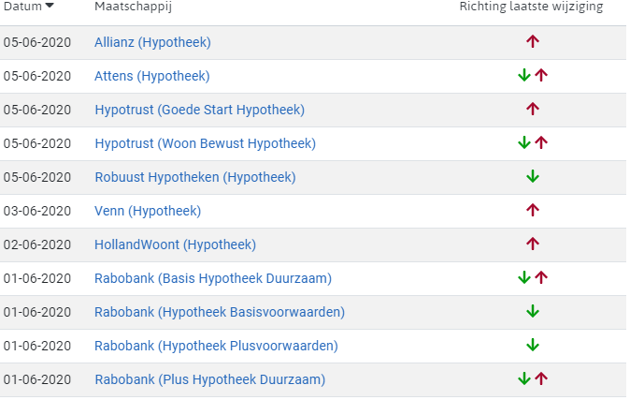

Zowel rentestijgingen als rentedalingen

De laatste weken zijn niet alle rentewijzigingen rentestijgingen. In onderstaande figuur kunt u zien dat rentestijgingen en rentedalingen elkaar afwisselen.

Bron: ActueleRentestanden.nl

Wat gaat de hypotheekrente doen?

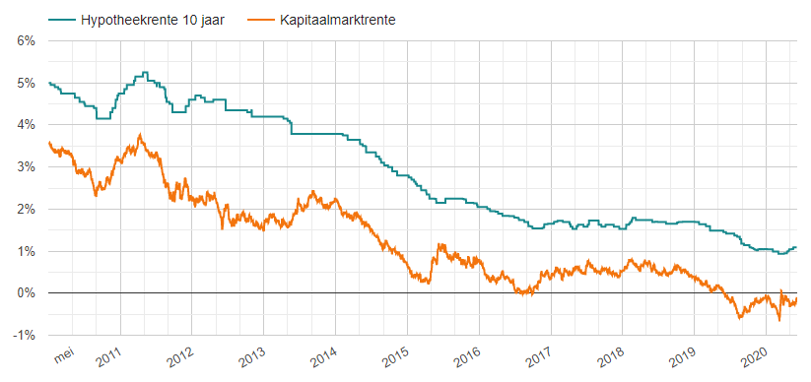

De vraag die wij vaak krijgen is wat de hypotheekrente in de komende tijd gaat doen. Het antwoord op die vraag is altijd hetzelfde: het voorspellen van de rentes is heel lastig en wij hebben helaas geen glazen bol. Maar historisch gezien blijkt de ontwikkeling van de kapitaalmarktrente een goede voorspeller te zijn van de toekomstige hypotheekrente.

Dat is te zien in onderstaande grafiek, waarin we de historische 10 jaars hypotheekrente (annuiteïtenhypotheek met NHG) tegenover de kapitaalmarktrente hebben gezet. Beide rentes kennen een vergelijkbaar verloop, waarbij de hypotheekrente vaak wat achter de kapitaalmarktrente aan loopt.

Als we dan kijken naar de recente ontwikkeling van de kapitaalmarktrente, dan zien we dat deze de laatste week begint op te lopen.

Zoals hierboven beschreven, is het voorspellen van de (hypotheek)rente heel lastig, maar wij achten de kans groot dat de hypotheekrente in de komende week/weken een vergelijkbare trend zal laten zien als de laatste tijd: renteverlagingen en verhogingen wisselen elkaar af maar per saldo een lichte stijging.

Meld je aan voor de Update Hypotheken van onze HomeFinance MailService!

Eén reactie

Reactie op: Peter van maandag juni 8, 2020 09:17

Hallo Peter. Dat valt zo in zijn algemeenheid niet te zeggen. Dat hangt helemaal van je persoonlijke situatie af. Maar als je nu op variabel veel meer betaalt dan voor 20 jaar vast en bovendien past 20 jaar bij je wensen en situatie, dan wist ik het wel: ik zou vastzetten. Je geeft zelf al aan hoe uitzonderlijk dit is… Ik wilde dat ik jouw keuze had. Ik zit voorlopig nog op 3,5 procent en vond dat destijds al belachelijk laag.