Wat gebeurde er dit jaar op de spaarmarkt?

Wat gebeurde er in 2022 op het gebied van sparen en de spaarrente? De laatste jaren was het saaiheid troef op de spaarmarkt. Daar is dit jaar duidelijk een einde aan gekomen: de rentes zijn hard gestegen en we zien allerlei ontwikkelingen. Een overzicht!

Gevolgen oorlog in Oekraïne

De belangrijkste gebeurtenis dit jaar is in onze ogen de oorlog in Oekraïne. Buiten de menselijke ellende die eruit voortkomt heeft de strijd ook grote gevolgen op de financiële wereld. De gasprijzen stegen tot grote hoogte en daardoor heel veel prijzen van zo ongeveer alles. De inflatie is torenhoog, waardoor de centrale banken ingrijpen met renteverhogingen.

Bankfaillissement in Nederland

Bovendien leidde de oorlog tot een bankfaillissement in Nederland. Amsterdam Trade Bank (AT Bank / FIBR) – een Nederlandse bank met Russische roots – werd sterk geraakt door de sancties tegen Rusland. De bank werd failliet verklaard, waarna het depositogarantiestelsel in werking trad.

Commotie rondom de spaartaks

Een heel andere zaak is die van de spaartaks. De vermogensrendementsheffing zoals die in door de Belastingdienst is geïnd werd uiteindelijk eind 2021 al door de Hoge Raad onrechtmatig verklaard, met de instructie voor de overheid dat gedupeerde belastingbetalers gecompenseerd moeten worden. Waarom onrechtmatig? Omdat het rendement waarover mensen met (vooral of alleen) spaargeld ruim hoger lag dan de rente die ze kregen van de bank.

Alleen compensatie voor bezwaarmakers of toch ook voor anderen?

De vraag was echter: krijgen alle belastingbetalers geld terug (‘rechtsherstel’), of alleen degenen die bezwaar hebben ingediend bij de fiscus? Daar is nog steeds geen 100% uitsluitsel over: het kabinet besloot alleen de bezwaarmakers te compenseren, maar er is nog een nieuwe collectieve rechtszaak op komst namens alle niet-bezwaarmakers.

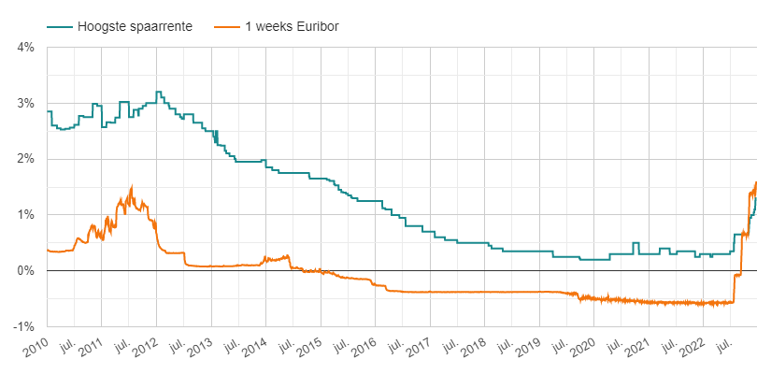

Spectaculaire stijging spaarrente

De spaarrente heeft in 2022 een spectaculaire stijging doorgemaakt. Banken beslissen elk voor zich welke rente ze voor spaargeld vergoeden, maar de Europese rente speelt hierbij een belangrijke rol. De eerder genoemde renteverhogingen door de Europese Centrale Bank (ECB) hebben duidelijk gezorgd voor een hogere spaarrente.

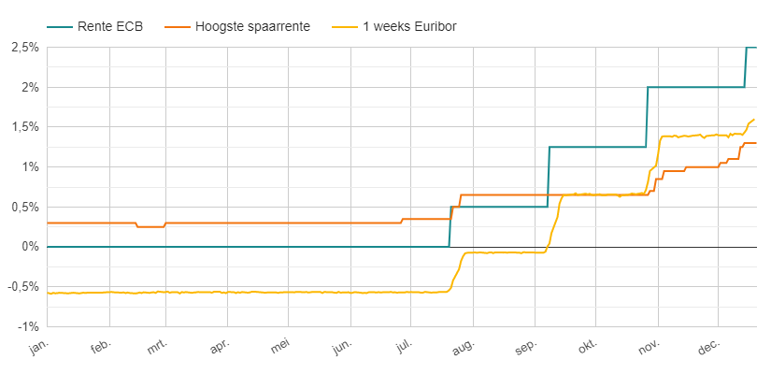

ECB, Euribor en hoogste spaarrente

De rente die de ECB bepaalt heeft een grote invloed op het kortste Euribor tarief. Een stijging van die percentages geeft de banken ruimte om ook hun variabele spaarrente te verhogen. Dat is goed terug te zien in deze grafiek:

Tot half juli 2022 gebeurde er eigenlijk niets. Toen kwam de ECB met de eerste renteverhoging, met daarna nieuwe stappen in september, oktober en vorige week in december. Die verhogingen werden duidelijk gevolgd door de 1-weeks Euribor. De spaarrente reageert langzaam maar zeker ook, al is het niet gebruikelijk dat dit Euribor-tarief boven de hoogste spaarrente ligt – zoals hieronder te zien is. Dat doet vermoeden dat er ruimte is voor een verdere verhoging van de rente op spaarrekeningen.

Conclusie: de spaarrente is weliswaar sterk gestegen, maar zou gezien de marktontwikkelingen nog veel hoger moeten staan. De kans is dan ook groot dat de rentestijging op de spaarmarkt voorlopig nog doorzet.

Grote verschillen tussen spaarbanken

We begonnen het jaar met een negatieve rente van 0,50% bij de Nederlandse grootbanken Rabobank, ING Bank, ABN AMRO en SNS Bank. Die hield stand tot 1 oktober 2022. Inmiddels vergoeden deze banken wel weer enige rente, maar nog steeds niet meer dan 0,25%.

Veel hogere spaarrente in het buitenland…

De tarieven bij de grootbanken steken erg mager af bij de hoogste spaarrente die we kunnen krijgen – op dit moment 1,30% bij de vrij opvraagbare spaarrekeningen. Daarbij moet gezegd worden dat de hoogste rentes wel vergoed worden door banken in het buitenland – het spaargeld valt daarbij onder de spaargarantie van het betreffende land.

… maar ook bij kleine Nederlandse banken

Toch is ook onder het Nederlandse depositogarantiestelsel een ruim betere spaarrente te krijgen dan bij de grootbanken. Neobank bunq, banken met Turkse roots (Yapi Kredi, Anadolubank, DHB Bank) en LeasePlan Bank bieden een rente van 0,75% tot 1,05% met garantie van onze eigen bodem.

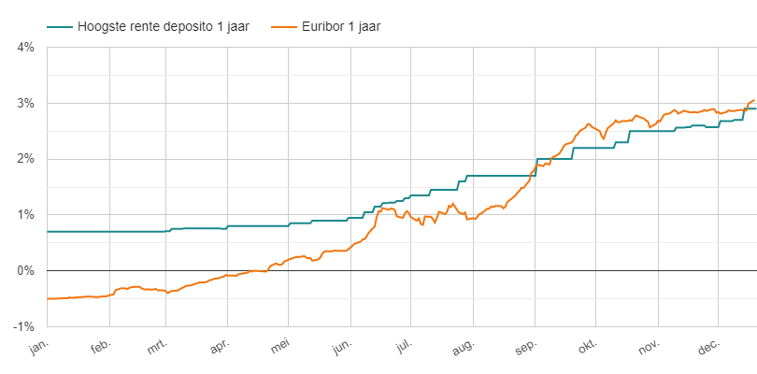

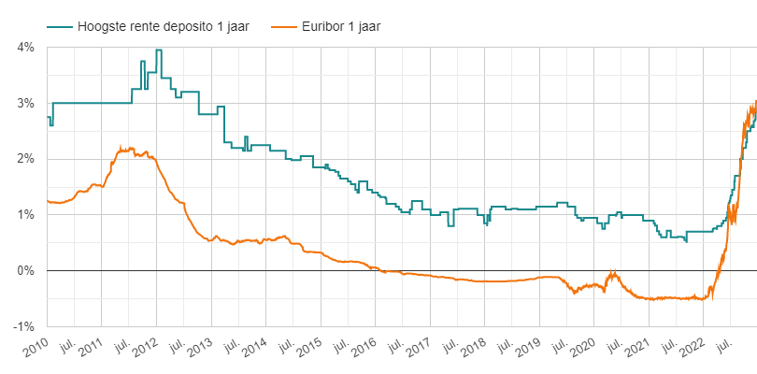

Depositorente mooi omhoog

Ook bij het sparen met een vaste looptijd – de deposito’s – is de rente flink gestegen dit jaar. Deze stijging zette al veel eerder in: de eerste renteverhogingen waren al in maart te zien. Daarna steeg de hoogste rente voor een 1-jaarsdeposito stapsgewijs door, inmiddels staat die op 2,9% (o.a. in België!).

Ook bij de deposito’s zien we dat de lijn van het Euribor tarief de laatste tijd boven de consumentenrente ligt. Dat is historisch gezien niet gebruikelijk, zoals hieronder goed af te lezen is:

Ook hier is de conclusie dat de deposito rente flink gestegen is in 2022 – maar dat de verhouding met de marktrentes nog verre van normaal is.

Sparen, je houdt er weinig aan over…

Het ziet er best goed uit, die stijgende rentes… toch? Op zich wel – totdat je nadenkt over de inflatie en de belastingen. Met name de inflatie: die is schrikbarend hoog dit jaar. De stijging van de prijzen ten opzichte van een jaar eerder lag in september en oktober 2022 zelfs boven de 14%.

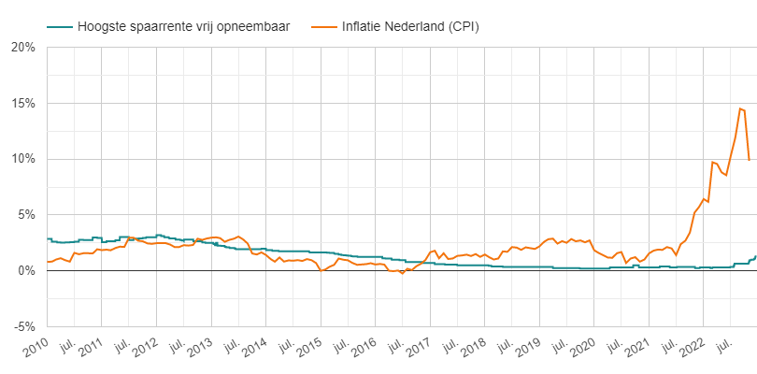

Spaarrente valt in het niet bij torenhoge inflatie

Inflatie betekent dat je minder van je geld kunt kopen dan een jaar eerder: het geld is minder waard geworden. Bij de torenhoge inflatie van dit moment valt de spaarrente volledig in het niet:

Reële rente is negatief

We gebruiken hierbij ook wel de term ‘reële rente’: wat je overhoudt aan de spaarrente na aftrek van het inflatiepercentage. Die reële rente komt al jaren negatief uit, maar dit jaar is dat dus extreem.

Meest gelezen artikelen over sparen

Er gebeurde dus genoeg op de spaarmarkt in 2022. We hebben dan ook heel wat blogs en nieuwsberichten geschreven over sparen. Deze artikelen werden in het afgelopen jaar het meest gelezen:

- Slecht nieuws over de spaarrente

- Spaartaks: als de wiedeweerga bezwaar maken?

- Hypotheekrente omlaag, spaarrente omhoog

- Nederlandse banken doen weer mee bij spaarrentes

- Euribor rente knalt omhoog, spaarrente blijft ver achter

Wat gaat 2023 de spaarder brengen?

Een interessante vraag: wat gaat het nieuwe jaar de spaarder brengen? Uitgaande van de huidige marktrentes verwachten wij dat de rentes op spaarrekeningen en deposito’s verder zullen stijgen.

Grootbanken blijven achterover leunen

Daarbij gaan we er niet vanuit dat de grootbanken opeens een hoofdrol gaan spelen op de spaarmarkt: zolang het spaargeld daar toch blijft staan hoeven zij niet mee te concurreren om de hoogste spaarrentes.

Eén reactie

Reactie op: Rob van woensdag december 21, 2022 13:37

je hebt helemaal gelijk dieven zijn het