Kosten maken voor verduurzaming eigen huis – ook bij een laag inkomen

Gisteren heeft minister Hugo de Jonge van Volkshuisvesting zijn plannen voor het verduurzamen van de woningmarkt bekendgemaakt. Het beleidsprogramma heet ‘Versnelling verduurzaming gebouwde omgeving‘. In een interview met NRC zegt hij heel wat interessante dingen, maar wat het meest bij mij blijft hangen: ‘Je kunt niet groen doen als je rood staat’.

Je huis verduurzamen als je geen geld hebt

Het is vast geen nieuwe uitspraak en waarschijnlijk heeft De Jonge ‘m helemaal niet zelf bedacht. Dat maakt niet uit – het geeft wel heel goed de worsteling van veel huizenbezitters weer. Als je geen geld hebt, hoe moet je dan de kosten van het verduurzamen van je huis betalen? Daar hebben ze in Den Haag de nodige ideeën over:

- subsidie voor isolatie en warmtepompen wordt verhoogd: van 20% naar 30% van het totaalbedrag

- subsidie ook mogelijk als er maar één verduurzamingsmaatregel wordt genomen (dat is nu minimaal twee)

- leningen met lage rente en lange looptijd via het Warmtefonds

- geen rente voor huizenbezitters met een laag inkomen

Die subsidie is fijn en bestemd voor iedereen die maatregelen neemt voor het verduurzamen van z’n eigen huis. Ongeacht hoe de kosten verder betaald worden.

Hoe ga je de kosten betalen?

Alleen hoe ga je die kosten betalen? Gratis is het niet. Subsidie is een leuke verzachting van de kosten – de rest moet je toch echt zelf ophoesten. Van welke euro’s?

Spaargeld opnemen

Ongetwijfeld is het inzetten van spaargeld de voordeligste manier. Rente krijg je toch nauwelijks, dus als je genoeg geld op je spaarrekening(en) hebt staan lijkt dit me een verstandige zet.

Met daarbij altijd de kanttekening dat je wel genoeg geld moet overhouden als beschikbare buffer voor onvoorziene omstandigheden… je wilt niet al je spaargeld in je huis stoppen en vervolgens een lening moeten afsluiten als je koelkast of auto het begeeft. Of als je inkomen terugvalt.

Geld lenen: bank of Warmtefonds

Heb je niet genoeg spaargeld om verduurzamen zelf te betalen, dan komt het neer op geld lenen. Het is de moeite waard om uit te zoeken of en hoe dat via jouw hypotheek kan. Maar er zijn dus ook de Energiebespaarleningen van het Warmtefonds. Ik had nog niet eerder goed gekeken hoe die in elkaar steken – dus nu leek me wel een mooi moment.

![]()

Energiebespaarlening : de voorwaarden

Die Energiebespaarlening heeft geen afsluit- of bijkomende kosten, dat is lekker overzichtelijk. Er is geen leeftijdsgrens, dus ook als je 75+ bent kun je ermee aan de slag. Logisch: ze willen dat huizen verduurzaamd worden en er zijn genoeg huizenbezitters ouder dan 75. Ja toch, pa en ma? Het is altijd een annuïteitenlening, dus een aflossingsvrij deel zit er niet in.

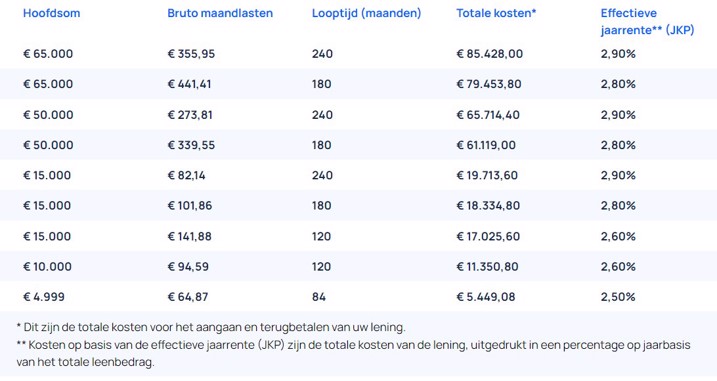

En de rente? Dit zijn de rentetarieven voor de Energiebespaarlening op dit moment:

Dat zijn wel serieus interessante rentes toch? De hypotheekrente van dit moment is hoger dan deze rentetarieven. Die rente staat ook voor de hele looptijd vast, dus geen verrassingen tussentijds. Je kunt tussentijds altijd aflossen zonder kosten én je hoeft niet naar de notaris (de Energiebespaarlening wordt onderhands verstrekt).

Waarom zou je dan nog voor een hypotheek kiezen?

Als deze lening kan – waarom zou je dan nog nadenken over een hypotheek voor verduurzaming? Eigenlijk bijzonder dat De Jonge zegt:

Financiering van verduurzaming met spaargeld of via de hypotheek zal voor veel woningeigenaren de aantrekkelijkste en meest logische optie blijven.

Spaargeld: ja. Maar hypotheek? Ik zie nog niet helemaal waarom dat een aantrekkelijker optie zou zijn… of zie ik iets over het hoofd?

Misschien als je aflossingsvrij wilt lenen. Maar ja, dan is de hypotheekrente niet aftrekbaar. Het lijkt mij dat de rente van de Energiebespaarlening juist wél aftrekbaar is, aangezien deze aan alle voorwaarden voor de hypotheekrenteaftrek voldoet.

Nee, het is geen hypotheek – maar dat hoeft ook niet. Zelfs de rente van een persoonlijke lening is aftrekbaar als je het geleende geld uitgeeft aan je eigen huis. Alleen is die leenrente wel ruim hoger dan die van de Energiebespaarlening.

Een andere reden kan zijn dat je langer wilt doen over het afbetalen. Deze lening gaat tot maximaal 20 jaar, bij een hypotheek kun je ook kiezen voor een looptijd van 30 jaar. Dat scheelt natuurlijk wel in de maandlasten. Maar dan betaal je uiteindelijk ook een ruim hoger bedrag aan totale rente – het aflossen gaat immers langzamer en duurt langer.

Extra lenen als je een laag inkomen hebt

Goed, terug naar de vraag hoe je groen kunt doen als je rood staat. Daar wil De Jonge dus wel bij helpen. Renteloos lenen als je een laag inkomen hebt is een leuke stap, maar kun je dan wel genoeg lenen bij dat lage inkomen? Voor mensen zonder leenruimte gaan ze de voorwaarden aanpassen…

Je moet het geleende geld wel terugbetalen

Het enige is dat je geleend geld toch moet terugbetalen. Ook al is het zonder rente – afbetalen moet wel. Als dat niet lukt… houdt het dan op? Daarover zegt De Jonge tegen NRC:

We passen het maandbedrag aan voor wie niet kan aflossen, indien nodig zelfs tot nul, en inkomens tot rond de 40.000 euro betalen helemaal geen rente. Verduurzaming is niet meer alleen iets van de voorhoede.

Dus… het lijkt wel echt menens met de drang naar verduurzaming. Zelfs als je er geen geld voor hebt wil de overheid dat je jouw eigen woning isoleert, zonnepanelen en een warmtepomp neemt. Moet je daarvoor geld lenen, dan helpen ze je. En: het plan is om de leennormen ook te koppelen aan het energielabel van je huis. Dus voor een zuinig huis kun je dan meer lenen (en andersom).

En dat wil je zelf waarschijnlijk ook wel inmiddels, nu de gastarieven zo zijn geëxplodeerd en Rusland ons zelfs geen gas meer wil leveren.

Rente Energiebespaarlening ook omhoog?

Wat ik me afvraag: hoe lang zullen de rentes van de Energiebespaarlening zo laag blijven? De hypotheekrente is nu wat rustiger, maar flink gestegen in de afgelopen maanden – onder invloed van de stijgende kapitaalmarktrente.

Ik zou me kunnen voorstellen dat als er nog zo’n rentespurt bij hypotheken komt, dat dan deze rente ook omhoog gaat. Dat is dan weer een reden om niet te lang te wachten met verduurzamen als je het niet van je spaargeld kunt of wilt betalen.