Hoogste inflatie van deze eeuw – wat doet dat voor jou?

Inflatie: bijna elke maand schrijven we er wel iets over bij de nieuwsberichten op HomeFinance.nl. Iedere 4e van de maand komt het Centraal Bureau voor de Statistiek (CBS) immers met het nieuwste inflatiecijfer en dat is meestal wel een nieuwsberichtje waard.

Spectaculair nieuws over inflatie

Heel eerlijk kan ik zeggen dat ik dat niet de meest interessante berichten vind om te schrijven. Ook niet vervelend, meer zoiets van ‘het hoort erbij’. Vandaag is dat anders. Het is sowieso pas de 1e van de maand, dus ik had nog geen nieuws over inflatie verwacht. Toch kopten verschillende nieuwssites met de inflatie, en niet misselijk ook:

- Telegraaf: Klap voor koopkracht: ‘en begin volgend jaar nog hogere inflatie mogelijk’

- RTLNieuws: Inflatie naar hoogste punt van de eeuw, stijgen de prijzen nog verder?

- NRC: Recordinflatie komt vooral door energieprijzen

- FD:

Dus. Inflatie it is. En dan vind ik het opeens wél interessant. Niet dat ik nou opeens een liefhebber van of expert in macro-economie ben geworden – ik houd nog steeds het meest van nadenken over persoonlijke geldzaken. Maar als het zo extreem wordt, dan ben ik toch ook wel nieuwsgierig. Ik schreef dus zonet dit nieuwsbericht:

- HomeFinance.nl: Shock: voorlopige inflatie november 5,6%

Daarin nuanceer ik het wel nog wat, want het gaat hier niet om het inflatiecijfer waar we normaal gesproken naar kijken… dus dat kán vertekenen.

Inflatie is hoog – wat betekent dat?

Wat is er aan de hand? Het moge duidelijk zijn dat de inflatie hoog is – echt in een bizar tempo gestegen. Dat cijfer laat zien hoe het gesteld is met de prijzen in ons land. Maar ‘de prijzen’, wat betekent dat? Daar komt het hele macro-gebeuren om de hoek kijken: het is een algemeen cijfer, een gemiddelde van de prijzen van een pakket aan uitgaven die we doen.

Wijziging prijzen vergeleken met vorig jaar

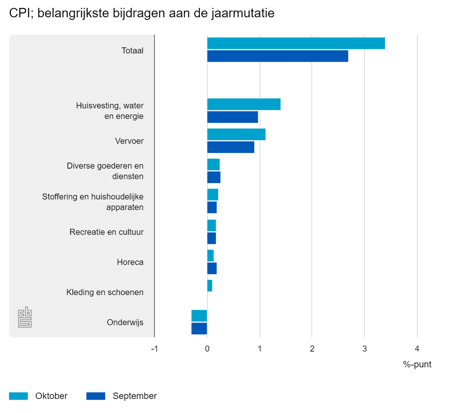

Het inflatiecijfer gaat niet om de hoogte van de prijzen op zich; het gaat om de wijziging van die prijzen ten opzichte van dezelfde maand vorig jaar. Als je dat beseft én weet dat de prijzen van energie thuis en aan de pomp enorm gestegen zijn in het afgelopen jaar, dan is het niet zo gek dat het inflatie percentage fors is. Dat kun je goed zien in deze grafiek (die gaat dus over september & oktober, nog niet over november):

Hier kun je heel goed zien waar de ‘jaarmutatie’ vandaan komt: vooral energie thuis en brandstof voor de auto.

Heb jij ook last van die prijsstijgingen?

Of jij ook last hebt van die prijsstijgingen… dat ligt er maar net aan of jij jouw geld ongeveer op dezelfde manier uitgeeft als in dat pakket is opgenomen. Heb je geen auto of rijd je maar weinig? Dan heb je veel minder last van die hogere prijzen? Let je goed op je energieverbruik, heb je een energiezuinig huis en zonnepanelen? Dan zal het voor jou ook minder erg zijn.

Gaat de rente dan ook omhoog?

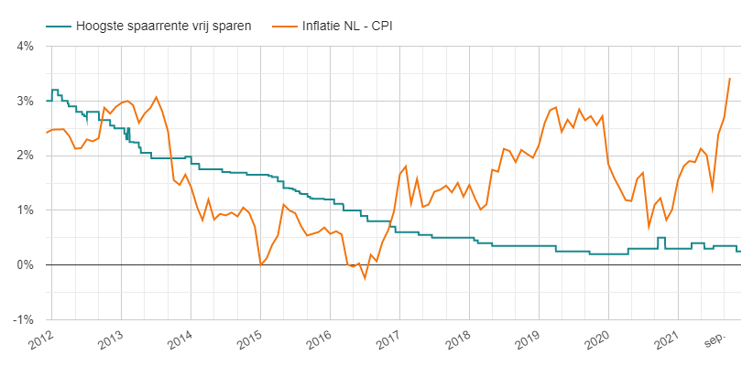

Fascinerend is het enorme verschil tussen de rente en de inflatie. Het is bizar om te realiseren dat we in de economielessen leren dat rente ‘een vergoeding is voor het ter beschikking stellen van je geld’ – een percentage dat de inflatie moet goedmaken plus een extraatje omdat de bank er rendement mee kan maken. Dat extraatje is al een behoorlijke tijd fors negatief, kijk maar:

De oranje lijn is de inflatie, de blauwe is de hoogste spaarrente die je kunt krijgen voor vrij opvraagbaar spaargeld. Als die jouw eigen spaarrente zou tonen is de kans groot dat die blauwe lijn inmiddels gewoon strak op het nulpunt ligt, want de meeste banken vergoeden nagenoeg geen spaarrente meer.

Kapitaalmarktrente ruim onder nul

Of de rente dan ook eindelijk weer gaat stijgen – nu de inflatiecijfers zo hoog oplopen? Ik zou er maar niet op rekenen. We zitten duidelijk in een hele rare tijd, in alle opzichten. We dachten een tijdje geleden, toen de kapitaalmarktrente even boven nul kwam, dat het er misschien wel aan zat te komen. Alleen is die inmiddels allang weer onder nul gedoken en niet een beetje: de stand gisteren was MIN 0,213%.

Euribor nog ruimer onder nul

Dat is de kapitaalmarktrente – rente voor de langere termijn, vooral interessant voor bijvoorbeeld de hypotheekrente. Hoe zit het met de kortere termijn rente (geldmarktrente). Daarvoor kijken we naar Euribor, die staat ook ruim negatief: onder de MIN 0,5%

Inflatie tijdelijk of langdurig?

De vraag is vooral of die hoge inflatie tijdelijk is of langer gaat duren. Daar worstelt de Europese Centrale Bank (ECB) dus behoorlijk mee – want het antwoord op die vraag heeft grote gevolgen voor het beleid dat ze moeten voeren. Het gaat dan met name om de ‘beleidsrente’: de beruchte Europese rente waardoor banken moeten betalen voor het stallen van hun geld, en wij nauwelijks spaarrente krijgen. Vooralsnog wordt uitgegaan van tijdelijk en zegt de ECB niet van plan te zijn actie te ondernemen – lees: de rente te verhogen. Op 16 december zal blijken of ze daaraan vasthouden.

Spaargeld wordt minder waard…

Zo. Genoeg macro-economie en ver-van-je-bed-verhalen. Wat zijn de gevolgen voor jou persoonlijk? Inflatie betekent algemeen gesteld dat je in de toekomst minder kunt kopen van het aantal euro’s dat je hebt. Jouw spaarsaldo kan dan wel gelijk blijven in euro’s als er geen rente bijgeschreven wordt, maar door de gestegen prijzen kun je er minder mee doen. Is jouw spaargeld dus minder waard geworden.

Hetzelfde geldt voor je inkomen: dat kan wel gelijk blijven, of misschien krijg je zelfs een loonsverhoging… als de stijging van je inkomen kleiner is dan de inflatie ga je er tóch op achteruit. Dat is de koopkracht waar je altijd over leest.

… ook voor jou?

Hoeveel je werkelijk minder kan doen met je geld… dat ligt er helemaal aan wát je ermee wilt doen. Stel dat reizen juist goedkoper is geworden en jij hebt gespaard voor een mooie reis, dan is jouw spaarpot niet minder waard geworden maar juist méér. Spaarde je voor een nieuwe auto en zijn de prijzen daarvan fors gestegen, dan is dat spaarsaldo wél minder waard geworden. Snap je me nog?

Wat kun je doen tegen inflatie?

Goh, als dat toch eens zou kunnen. Dat jij en ik persoonlijk iets tegen de hoge inflatie kunnen doen. Maar dat is natuurlijk niet zo… het is een cijfer dat weergeeft hoe de prijzen zich ontwikkeld hebben, in het algemeen, in het hele land en in heel Europa. Wat je wél kunt doen is de gevolgen voor jou persoonlijk beperken. Door kritisch te kijken naar jouw uitgaven en vooral naar die uitgaven waarvan de prijzen hard stijgen. Op dit moment dus: jouw energieverbruik en het gebruik van je auto. Als dat minder kan heb je ook duidelijk minder last van de inflatie!

dat je in elk geval de hoogste rente krijgt!