Moet je een woning bij aankoop laten keuren?

Als je een huis koopt komen daar kosten bij kijken, dat weet iedereen wel. Maar welke kosten zijn dat allemaal? Ik zag net een artikel op NU.nl in de rubriek Goed met geld: Hoeveel moet je op zak hebben om een woning te kopen? – dan ben ik altijd nieuwsgierig wat ze daarover schrijven.

Kosten bij het kopen van een huis

Niets verrassends natuurlijk, voor mij dan – dat was ook niet te verwachten. We weten hier bij HomeFinance tenslotte zelf wel het nodige over huizen kopen en hypotheken, dus ook over de kosten die komen kijken bij het kopen van een huis.

Gemopper over makelaars, hypotheekadviseurs en notarissen

Wat ik dan extra interessant vind zijn de reacties op zo’n artikel. Dat loopt bij NU.nl via NUjij, daar wordt volop gereageerd en er zijn van die dagen dat ik het leuk vind om door die reacties heen te scrollen. Vandaag is zo’n dag. De reacties gaan natuurlijk alle kanten op. Veel gemopper over de hoge kosten van vooral makelaars, hypotheekadviseurs en notarissen – dat was te verwachten.

Bouwkundige keuring

Ik vond vooral een draadje over de bouwkundige keuring interessant. Is zo’n rapport nou verplicht of niet?

Geen verplichting, wel verstandig

In principe is er geen verplichting om een bouwkundige keuring te laten doen als je een huis koopt. Zo staat het ook in het artikel: als advies van de NVM om dat niet achterwege te laten – tenzij je zelf bouwkundig onderlegd bent of je een vrijwel nieuw huis koopt.

In de discussie gaat het over een paar dingen:

- de verplichting door de bank

- de kosten van een bouwkundig rapport

- wat je aan zo’n keuring hebt

Laat ik daar eens wat meer over zeggen!

1. Keuring van het huis verplicht door de bank?

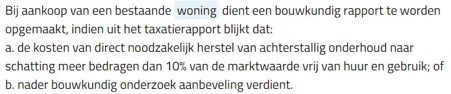

Voor de hypotheek die je afsluit kan de bank allerlei voorwaarden stellen. Eén van die voorwaarden kan zijn dat je een bouwkundige keuring laat doen. Dat kan zijn op initiatief van de bank zelf, maar het kan ook voortkomen uit het feit dat je een hypotheek met Nationale Hypotheek Garantie (NHG) aanvraagt. Dit staat hierover in de voorwaarden van NHG:

Voorwaarden van NHG zijn streng

Als dit van toepassing is kun je zelf nog zo bouwkundig onderlegd zijn, dan moet dat rapport er gewoon komen. De voorwaarden van NHG zijn strak: als je er niet aan voldoet krijg je die hypotheek niet. Of je moet afzien van NHG en de bank ervan weten te overtuigen dat ze jou een hypotheek zonder NHG verstrekken en dan zonder dat bouwkundige rapport.

Rentevoordeel NHG maakt kosten wel goed

Maar moet je dat wel willen? Het rentevoordeel van een hypotheek met NHG, daarmee maak je de kosten van dat rapport echt wel goed. Bovendien is het toch altijd prettig als een bouwkundige goed naar het huis kijkt, ook al heb je er zelf wel verstand van.

2. Kosten bouwkundig rapport

Zoals bij veel van de kosten die je maakt bij het kopen van een woning (of eigenlijk, bij veel van de kosten die je in je leven maakt) is het verstandig om niet blind in zee te gaan met de eerste de beste aanbieder die op je pad komt. De kans dat het goedkoper kan is dan aanzienlijk, en dat kan echt veel geld schelen.

Bouwkundige keuringen vergelijken

Ook voor bouwkundige keuringen bestaan online vergelijkers – het is altijd zinvol om die te raadplegen. Is het niet om met de goedkoopste in zee te gaan, dan wel om een beeld te hebben van het bedrag waar het voor kán. Daarmee kun je misschien onderhandelen met een ander?

Kwaliteit is ook belangrijk, maar hoe weet je dat?

Tegelijk wil je natuurlijk ook dat zo’n keuring goed gebeurt, dus ik zou zeggen: vraag zeker ook naar ervaringen van mensen om je heen (voor zover je de kwaliteit van een bouwkundige keurig als leek kunt beoordelen) en check reviews enzo.

3. Wat heb je aan een bouwkundig rapport?

Als zo’n rapport níet verplicht wordt door de bank of NHG, waarom zou je dan een bouwkundige keuring laten doen? Daar kan ik wel wat over zeggen….

Geen verstand van bouwzaken

Toen wij – alweer ruim 3 jaar geleden – dit huis kochten heb ik me niet eens afgevraagd of ik het zonder bouwkundig rapport wilde doen. Maar ja, zowel mijn partner als ik hebben 0 verstand van bouwzaken, dus dat leek me wel slim.

Inschatting van toekomstige onderhoudskosten

Ik heb er ook geen spijt van dat we dat hebben laten doen. Het gaf een beeld van wat er in de toekomst aan onderhoudskosten voor het huis aan kan komen. Sommige dingen kon ik zelf ook wel zien – dat de kozijnen van het schuurtje niet heel lang meer meegaan bijvoorbeeld, maar over andere zou ik zelf niet nagedacht hebben.

Gevoel van zekerheid

Bovendien geeft het een gevoel van zekerheid, dat je geen miskoop doet. Dat er geen grote bouwkundige gebreken zijn – met bijbehorende hoge kosten voor herstel – waar je pas achter komt als je al verhuisd bent. Ik ga niet beweren dat je dat dan écht zeker weet, maar het is toch een wat veiliger gevoel bij de aankoop van een woning.

Nuttig bij gebreken na aankoop

Bovendien kun je er ook achteraf nog iets aan hebben. Bij de verkoop van ons vorige huis heeft de koper ook een bouwkundige rapport laten maken. Achteraf bleek er een gebrek te zijn. Dat probeerde hij eerst bij ons aan te kaarten, maar wij wisten er niets van dus ons viel niets te verwijten. Het bouwkundig bureau wel: die hadden dit gebrek wel moeten zien… daar heb ik hem dus naar doorverwezen. Niets meer over gehoord – ik zou verwachten dat ze daar wel een compensatie voor hebben gekregen.

Dus… verplicht of niet?

Kortom: is een bouwkundig rapport bij het kopen van een huis verplicht of niet?

- In principe dus niet, tenzij je een hypotheek met NHG wilt en het taxatierapport iets vermeldt waardoor het volgens de NHG-regels wel moet.

- Ook zonder NHG kan de bank zeggen dat ze per se een bouwkundige keuring willen zien.

- Dan heb je altijd nog de mogelijkheid om te kijken of een andere bank die eis niet stelt.

- Aan de andere kant: als je daar een hogere hypotheekrente moet betalen kun je jezelf de vraag stellen of je dan niet beter dat rapport kunt laten opstellen.

- Dan ga je gewoon goed vergelijken om te zorgen dat je niet teveel betaalt en kun je er achteraf nog voordeel van hebben ook.

Meld je NU aan voor onze gratis Update Hypotheken in je mailbox!