Gaat de overheid negatieve spaarrente verbieden zoals in het buitenland?

In mijn blog Negatieve spaarrente of toch niet kon u lezen dat ik van mening ben dat een negatieve spaarrente bij alle banken in Nederland niet mogelijk is. Buurland België heeft van hogere hand al een verbod van de negatieve spaarrente doorgevoerd. Ik ben van mening dat dit in Nederland ook zo snel mogelijk moet gebeuren.

Spaarders zullen geld opnemen

Vorige week een artikel in het AD waarin uit een onderzoek is gebleken dat 2 op de 3 spaarders een negatieve spaarrente niet pikken. In het kort komt het erop neer dat een deze groep hun spaargeld weg zal halen bij de bank met een negatieve rente. De gevolgen zullen enorm zijn en het is zelfs mogelijk dat banken in problemen gaan komen. Ik sta zelf niet te kijken van dit onderzoek.

Waar gaat het geld naar toe?

Uit het onderzoek blijk ook dat het spaargeld niet in een oude sok verdwijnt. Dit is van toepassing voor 39% van de mensen die hun spaargeld van de bank afhalen. De overige bestedingen zijn:

- 32% voor aflossing van de hypotheek of het aanbrengen van het aanbrengen van isolatie- en/of zonnepanelen.

- 25% gaat beleggen in aandelen

Opvallend is wel: hoe lager het spaarsaldo hoe meer mensen hun spaargeld van de bank afhalen. Bij spaargeld tot 10.000 euro gaat het om 71%. Bij spaargeld boven de 50.000 euro is het percentage 52%. Persoonlijk verwacht ik dat deze percentages nog hoger worden als de negatieve spaarrente daadwerkelijk wordt ingevoerd door de banken. De media zal daar dan veel aandacht aanbesteden en deze aandacht zal tot actie leiden van spaarders. Vergeet ook niet dat heel veel mensen (terecht de) banken niet vertrouwen. In de crisis hebben we de banken moeten helpen en nu de crisis voorbij is, verdienen de banken zeer veel geld.

Banken verdienen nog goed

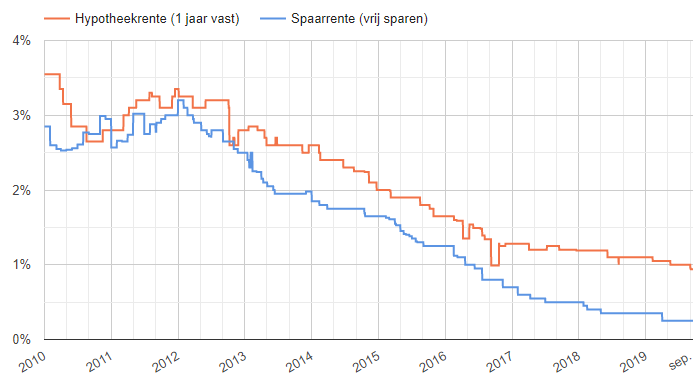

Bovendien wordt niet door de banken verteld dat er flink wordt verdiend aan het afsluiten van hypotheken. De marges op de hypotheekrentes zijn nog ruim. In onderstaande grafiek hebben we de hoogste spaarrente voor vrij opneembare spaarrekeningen tegenover de laagste 1 jaars hypotheekrente (met Nationale Hypotheek Garantie) gezet. Hierin is te zien dat de marge tussen deze 2 rentes in de afgelopen jaren hoger geworden is in plaats van lager.

Bron: HomeFinance.nl

De verwachting is dan ook dat de hypotheekrente de komende maanden nog (flink) verder gaan dalen. Dit gaat in kleine stapjes plaatsvinden. Het is niet onwaarschijnlijk dat de hypotheekrente nog 0,5% gaat dalen!

Ik ben zeer benieuwd of Den Haag gaat ingrijpen om een negatieve spaarrente te voorkomen.

Eén reactie

Reactie op: Karel van donderdag september 19, 2019 09:36

30 jaar, zo lang kan je huidige hypotheek niet meer lopen. 20 jaar is banken spekken. 10 jaar boven 1% is te duur.