Welke zorgkosten je uit eigen zak moet betalen

Bij zorgverzekeringen gaat over een paar dingen: de dekking, de premie en het eigen risico. Even kort door de bocht, maar dat zijn toch de dingen waar de meeste vragen over leven als het om ziektekostenpolissen gaat.

Vergelijk de premies van zorgverzekeringen

Vandaag ga ik jullie meenemen in de wereld van het eigen risico, gericht op de zorgverzekering in 2019. In deze blog vertel ik over de volgende onderwerpen:

- Eigen risico bij verzekeringen in het algemeen

- Eigen risico bij zorgverzekeringen

- Bedrag eigen risico in 2019

- Eigen risico: verplicht of vrijwillig?

- Lagere premie door vrijwillig hoger eigen risico

- Wat valt er onder het eigen risico in 2019?

- Eigen risico bij elke zorgverzekeraar gelijk… bijna

- Vergelijken van zorgverzekeringen op eigen risico

- Bang voor het eigen risico bij je zorgkosten?

- Wat is het verschil tussen eigen risico en eigen bijdrage?

Eigen risico bij verzekeringen in het algemeen

Met een eigen risico wordt in verzekeringsland eigenlijk altijd bedoeld dat je de ‘eerste kosten’ die gemaakt worden zelf moet dragen. Dit kan verschillende redenen hebben. Bijvoorbeeld dat er niet zoveel kleine schadebedragen uitbetaald hoeven te worden, dat scheelt een hoop administratie bij een verzekeraar. Ook is het idee dat verzekerden dan minder onvoorzichtig worden: een schade kost ze zelf simpelweg ook geld.

Bedrag per schade

Opstalverzekeringen, autoverzekeringen en inboedelverzekeringen kennen meestal een eigen risico per schade – het is dus niet een bedrag per jaar. Bij een autoverzekering met een eigen risico van € 150 krijg je bij een schade van € 125 niets uitbetaald, bij een schade van € 200 krijg je € 50 uitgekeerd: de schade min het eigen risico.

Eigen risico bij zorgverzekeringen

Bij zorgverzekeringen werkt het iets anders: daar gaat het wel om een jaarbedrag. Het is dus geen eigen risico per keer dat er iets gedeclareerd wordt. Per jaar komen de kosten die je maakt voor zorg – voor zover ze onder het eigen risico vallen – eerst voor jouw eigen rekening tot een het bedrag van het eigen risico. Daarboven worden ze door de verzekeraar gedragen.

Reden voor het eigen risico in de zorg

De motivatie voor het eigen risico bij zorgverzekeringen zou vooral zijn dat mensen daardoor geen behandelingen of medicijnen afnemen die niet echt nodig zijn. Het idee is dat door het eigen risico de zorgkosten verlaagd zouden worden. Is dat ook zo?

No-claimkorting als voorganger

Mocht je dat vergeten zijn of gewoon niet meegemaakt hebben: tot 2008 hadden we geen eigen risico, maar een no-claimkorting. Daarbij stond een bedrag van € 255 voor je klaar, en aan het eind van het jaar kreeg je uitbetaald wat je daarvan over had na het verrekenen van de gemaakte zorgkosten. Een beloning voor als je geen of lage kosten maakt – terwijl het eigen risico juist meer een straf is voor als je kosten maakt.

Effect op zorgkosten

Vorig jaar schreef ik een blogje over een onderzoek van het CPB, waaruit bleek dat het effect van het eigen risico op onze zorgkosten groter is dan dat van de no-claim korting. Niet gek: we zijn gevoeliger voor straf dan voor beloning. Een andere oorzaak kan zijn dat je door het eigen risico eerder zegt: die behandeling gaan we niet doen, ik heb geen geld. Terwijl dat bij de no-claimkorting niet zo werkte: de behandeling aangaan leverde alleen op dat je geen geld terugkreeg.

Bedrag eigen risico in 2019

Het eigen risico voor zorgkosten staat in 2019 – net als in voorgaande jaren – op € 385. Het is ook officieel bevroren door de regering: het kan tot 2022 niet verhoogd worden. En dat mag ook wel, want het is in de jaren sinds de invoering ervan in 2008 flink opgelopen:

| Jaartal | Verplicht eigen risico |

| 2008 | € 150 |

| 2009 | € 155 |

| 2010 | € 165 |

| 2011 | € 170 |

| 2012 | € 220 |

| 2013 | € 350 |

| 2014 | € 360 |

| 2015 | € 375 |

| 2016 | € 385 |

| 2017 | € 385 |

| 2018 | € 385 |

| 2019 | € 385 |

Eigen risico: verplicht of vrijwillig?

Dat bedrag van € 385, dat is het verplichte eigen risico. Je kunt niet kiezen voor een zorgverzekering zónder eigen risico, het is simpelweg wettelijk verplicht. Naast dat verplichte eigen risico kun je – als je dat wilt – kiezen voor een aanvullend extra eigen risico van maximaal € 500. In totaal kun je dus een eigen risico afspreken van € 385 + € 500 = € 885 in 2019.

Lagere premie door vrijwillig hoger eigen risico

Bij de keuze voor een vrijwillig extra eigen risico is de maandelijks te betalen zorgpremie lager. Logisch: je neemt een stukje risico over van de zorgverzekeraar, daar moet je iets voor terugkrijgen. Een lagere zorgpremie is natuurlijk heel interessant – toch is het belangrijk om er goed over na te denken.

Voordeel kan ook uitpakken als nadeel

Stel, je neemt een extra eigen risico van € 500 en betaalt daarom per maand € 20 minder aan zorgpremie. Je bespaart dan dus € 240 per jaar op de premie voor je ziektekostenverzekering. Als je meer kosten maakt dan het verplichte eigen risico van € 385 komen die kosten voor jouw eigen rekening tot het totaal van € 885 is bereikt. Het kán je dus € 500 extra kosten. Verreken je dat met het voordeel op de premie, dan kom je uit op een maximaal nadeel van € 260.

Wel of niet hoger eigen risico nemen?

De vraag of je het wel of niet moet doen – een hoger eigen risico – kunnen wij niet voor jee beantwoorden. Het hangt af van jouw verwachtingen omtrent jouw zorgkosten in 2019. En van jouw draagkracht: als je die extra € 500 niet kunt ophoesten als het nodig is, dan is het beter om het eigen risico niet te verhogen. Kun je dat wel, neem je dus een risico op een verlies van € 260 terwijl je ook de kans hebt op een besparing van € 240 per jaar.

Wat valt er onder het eigen risico in 2019?

Om een goede beslissing te nemen over je eigen risico in 2019 is het goed om te weten welke dingen er wel en niet onder het eigen risico vallen. Het eigen risico is namelijk niet voor álle zorgkosten van toepassing.

Basis: alle zorgkosten binnen de basisdekking

De basisregel is dat alle zorgkosten die vergoed worden vanuit de basisverzekering onder het eigen risico vallen. Deze regel kent wel een paar uitzonderingen.

Zorgkosten die NIET onder het eigen risico vallen

Bij de uitzonderingen gaat het vooral om kosten voor zorg waarvan de overheid niet wil dat je het vermijdt omdat je geen geld hebt om het eigen risico te betalen. Het zijn de kosten voor:

- alle basiszorg voor kinderen tot 18 jaar

- de huisarts

- wijkverpleging

- verloskundige- en kraamzorg

- bevolkingsonderzoeken

- griepprik voor risicogroepen

Veel mensen zijn hier niet van op de hoogte. Er zijn nog steeds mensen die niet naar de huisarts gaan vanwege mogelijke kosten. Die hun kind om deze reden niet laten behandelen, of niet deelnemen aan bevolkingsonderzoeken. Dat is dus niet nodig – de kosten die daarvoor gemaakt worden vallen niet onder het eigen risico: je hoeft er zelf niets van te betalen.

Eigen risico bij elke zorgverzekeraar gelijk… bijna…

Het eigen risico is wettelijk bepaald en dus bij elke zorgverzekeraar hetzelfde. Alhoewel… zorgverzekeraar DSW heeft in 2018 een statement gemaakt richting de politiek door het eigen risico op € 375 te stellen en houdt dat ook vol in 2019. Die € 10 verschil met het wettelijk verplichte eigen risico betaalt DSW ‘uit eigen zak’. In feite een sigaar uit eigen doos, want dat geld moet toch ergens vandaan komen… uit de premies of uit een mindere dekking binnen de polissen.

Vergelijken van zorgverzekeringen op eigen risico

Als het eigen risico overal gelijk is, hoef je er dan ook niet naar te kijken bij het vergelijken van zorgverzekeringen? Dat ligt eraan of je wel of niet kiest voor een vrijwillig extra eigen risico. Doe je dat niet – dan hoef je er inderdaad niet op te letten (behalve dan die € 10 van DSW).

Vergelijk zorgpremies zonder extra eigen risico

Vergelijking bij hoger eigen risico

Doe je dat wel, dan is het belangrijk om de vergelijking wel met dat vrijwillige extra eigen risico te maken. Het effect van dat hogere eigen risico op de zorgpremie verschilt namelijk behoorlijk per verzekeraar. Een polis die niet de goedkoopste is bij het standaard eigen risico kan bij een hoger risico opeens wel de voordeligste blijken.

In onze vergelijking van zorgpremies gaat dat heel gemakkelijk. Je klikt op het totale eigen risico waarvoor je de premies wilt vergelijken, dan wordt de sortering van de verzekeringen aangepast. De laagste premie voor het door jou aangegeven eigen risico komt dan bovenaan te staan. Zo weet je precies bij welke verzekeraar je de goedkoopste zorgverzekering kunt afsluiten bij het eigen risico van jouw keuze.

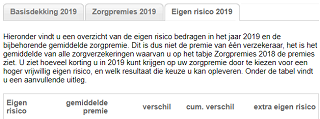

We hebben ook voor je uitgewerkt wat het effect is van het vrijwillig verhogen van je eigen risico. Natuurlijk per verzekering, maar hoe het gemiddeld is voor alle zorgverzekeringen. Dat doen we onder het kopje Eigen risico 2019: je ziet daar in de tabel het gemiddelde van de zorgpremies zoals dit tot nu toe bekend is. In de kolommen daarnaast hebben we voor je uitgerekend wat dat gemiddeld betekent:

- verschil: het premievoordeel ten opzichte van de categorie erboven. Bij het eigen risico van € 485 zie je dus het gemiddelde premieverschil met een eigen risico van € 385, bij € 585 het verschil met € 485, enzovoort.

- cum.verschil: dat is het ‘cumulatieve verschil’, het totale verschil tussen de premie bij het verplichte eigen risico van € 385 en het eigen risico waar het om gaat. Het is de optelling van de ‘losse verschillen’.

- extra eigen risico: het totaalbedrag dat je aan eigen risico neemt boven het verplichte eigen risico.

Let op: de gemiddelde premie, het verschil en het cumulatieve verschil zijn maandbedragen – het extra eigen risico is een jaarbedrag.

Bang voor het eigen risico bij je zorgkosten?

Regelmatig komen er berichten in het nieuws dat mensen zorg mijden – dus niet naar de dokter gaan of geen behandeling starten, ook al is dat wel nodig – vanwege het eigen risico. Dat is te begrijpen: als je heel krap zit, net kunt rondkomen en geen reserves hebt, dan is het een probleem om die € 385 op te hoesten. Tegelijk is het natuurlijk een slechte zaak als je niets doet aan je klachten. Daarmee zullen ze vaak alleen maar erger worden en misschien ook wel gevaarlijker dan nodig. Kortom: zorg mijden vanwege het eigen risico is écht niet verstandig. Ik heb een paar tips over hoe hiermee om te gaan:

1. Realiseer je goed welke uitzonderingen er zijn!

Je hoeft je kind nooit weg te houden bij de dokter vanwege de mogelijke kosten van het eigen risico: de zorg voor kinderen binnen de basisverzekering valt daar níet onder. Ook voor jezelf geldt dat een bezoek aan de huisarts niet onder je eigen risico valt. Daar hoef je dus niet weg te blijven vanwege het eigen risico!

2. Bouw een zorgspaarpotje op

Het klinkt ongetwijfeld lastig als je zo krap zit, maar de beste oplossing voor dit probleem is het opbouwen van een zorgspaarpotje. Sommige verzekeraars ondersteunen hierin, daar kun je het eigen risico gespreid betalen of ervoor sparen. Maar dat kun je natuurlijk ook zelf!

Het bedrag van € 385 per volwassene per maand – je deelt het door 12 voor een spaarbedrag per maand: € 32 per maand heb je nodig. Dat is niet niks als je maar net rondkomt, maar misschien is daar toch iets op te verzinnen? Ga actief budgetteren, check waar je jouw geld aan uitgeeft, kijk waar je op kunt besparen. Zomaar even wat snelle bespaartips op een rij:

- stoppen met roken (ook goed voor je gezondheid trouwens)

- minder autorijden

- abonnementen opzeggen

- loterijen stopzetten

- kritisch op je boodschappen

- kijk naar je gewoontes qua uitgaven en vraag je af of alles nodig is… belangrijker dan het vrije en veilige gevoel om zorg te kunnen afnemen wanneer dat maar nodig is…

Maak je in een jaar niet je eigen risico vol, dan blijft er geld over voor volgend jaar. Hoef je dan per maand minder te sparen om niet bang te hoeven zijn voor het eigen risico bij zorg. Dat sparen kun je overigens het beste op een aparte spaarrekening doen, eentje die speciaal bedoeld is voor zorgkosten. Dan zul je er minder snel ‘per ongeluk’ geld van opnemen voor andere uitgaven. Kies dan ook een spaarrekening met de hoogste spaarrente – waarom zou je dat niet doen?

Spaarrekeningen vergelijken voor de hoogste rente

Wat is het verschil tussen eigen risico en eigen bijdrage?

Naast het eigen risico kennen we ook nog zoiets als een eigen bijdrage bij zorgkosten. Wat is dat dan? Doe je met het betalen van je eigen risico niet al een eigen bijdrage? Ja, eigenlijk wel. Toch is er ook nog iets anders dat eigen bijdrage heet. Dat is om het makkelijk te maken allemaal… de eigen bijdrage in de basiszorg draait alleen om medicijnen.

Je zou misschien denken dat medicijnen vanuit de basisverzekering altijd vergoed worden. Dat is ook zo – alleen niet altijd volledig. Het heeft te maken met het Geneesmiddelen Vergoedings Systeem (GVS). Sommige medicijnen worden helemaal niet vergoed omdat ze niet in het GVS staan. Andere staan er wel in, maar worden niet volledig vergoed omdat er goedkopere varianten voorhanden zijn. Zo proberen ze artsen en patiënten te stimuleren te kiezen voor de goedkopere medicijnen. Het bedrag dat je dan zelf moet betalen noemen we de eigen bijdrage.

Weet je nou dat je medicijnen nodig hebt waarvoor een eigen bijdrage betaald moet worden… tel de kosten daarvan dan bij je zorgspaarpotje op om uit te komen!