In de afgelopen dagen hebben we de ontwikkelingen in het jaar 2022 al uitgebreid besproken voor lenen en sparen. Vandaag is het de beurt aan hypotheken: wat is er in het afgelopen jaar allemaal gebeurd met de hypotheekrente? En op de huizenmarkt? Vervolgens kijken we ook even vooruit naar 2023, wat wij in het nieuwe jaar verwachten op het gebied van huizen en hypotheken.

Hypotheekrente ontwikkeling in 2022

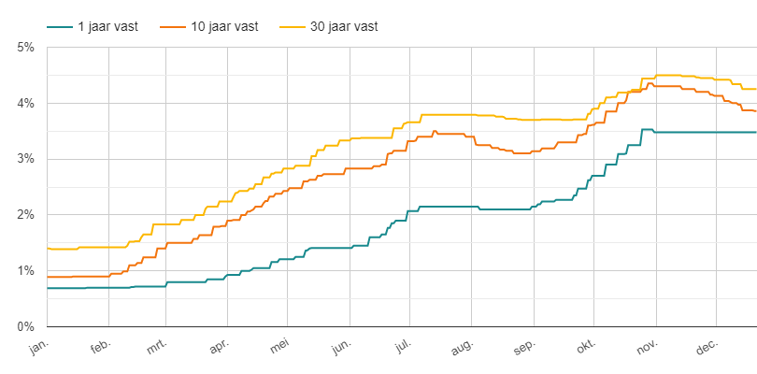

Het kan je niet ontgaan zijn: de hypotheekrente is in 2022 in een enorm tempo gestegen. De laagste rente voor 10 jaar vast ging van ónder de 1% naar tegen de 4,5% – al is deze inmiddels weer wat gedaald naar onder de 4%. Per saldo is dat nog steeds een stijging van maar liefst 3% in een jaar tijd!

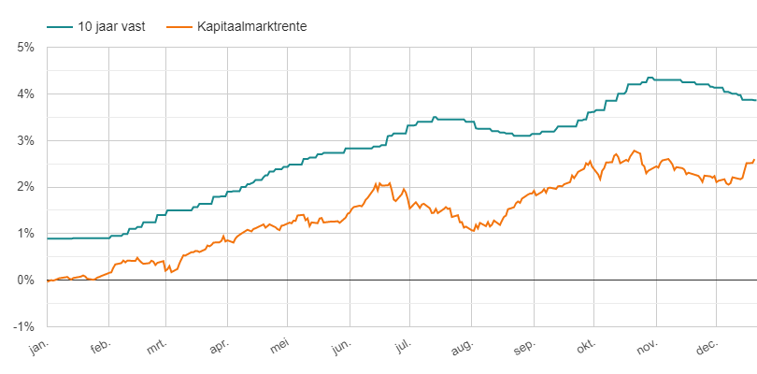

De lijn van de laagste 10-jaars hypotheekrente loopt aardig in dezelfde richting als die van de kapitaalmarktrente, al is het met enige vertraging en zonder de dagelijkse schommelingen. Kijk maar:

- De stijgende lijn die op de kapitaalmarkt eind januari werd ingezet zien we bij de hypotheekrente begin februari starten.

- De stijging loopt bij de hypotheekrente door tot half juli, om dan even te dalen. Die daling was bij de kapitaalmarktrente al vanaf half juni zichtbaar.

- De kapitaalmarktrente steeg vervolgens weer vanaf half augustus – de hypotheekrente ging vanaf eind augustus omhoog.

- Vervolgens weer een per saldo lichte daling van de kapitaalmarktrente, tot vorige week. De hypotheekrente volgde.

- Sinds vorige week stijgt de rente op de kapitaalmarkt weer, maar die stijging is nog niet doorgedrongen in de hypotheekrente.

Historische ontwikkeling

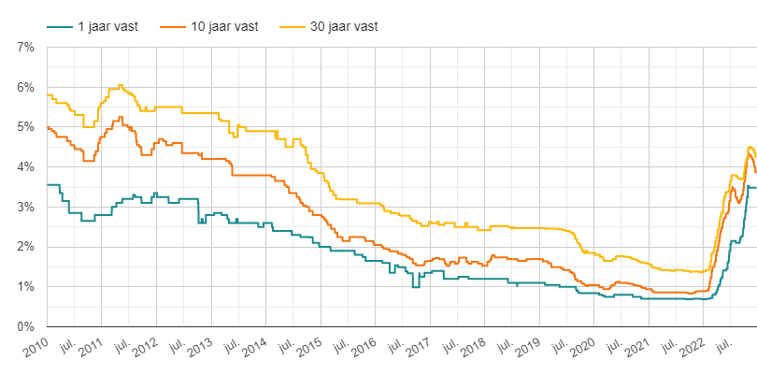

Dat de rente-ontwikkeling bij hypotheken in 2022 extreem was is pas echt goed te zien als we naar een veel langere termijn kijken. De hypotheekrente bewegingen vanaf 2010 tot nu zien er zo uit:

Het moge duidelijk zijn dat 2022 een heel bijzonder jaar was qua rente-ontwikkelingen. In het algemeen, en zéker bij hypotheken.

Hierboven zien we de ontwikkeling van de hypotheekrente in verschillende grafieken. Daaruit kun je het verschil in rente tussen 1 januari en dit moment wel aflezen, maar in cijfers wordt het nog concreter:

| 1 jan. | 22 dec. | verschil | |

|---|---|---|---|

| 1 jaar | 0,69% | 3,48% | 2,79% |

| 2 jaar | 0,69% | 3,70% | 3,01% |

| 5 jaar | 0,75% | 3,82% | 3,07% |

| 10 jaar | 0,89% | 3,86% | 2,97% |

| 15 jaar | 1,15% | 4,01% | 2,86% |

| 20 jaar | 1,20% | 4,02% | 2,82% |

| 25 jaar | 1,33% | 4,29% | 2,96% |

| 30 jaar | 1,40% | 4,30% | 2,90% |

De stijging is voor alle rentevastperiodes ongeveer hetzelfde: tussen de 2,79 en 3,07%. Dat scheelt enorm in de maandlasten voor nieuw af te sluiten hypotheken: een huizenkoper is per maand véél meer kwijt dan een jaar geleden. Dat heeft gevolgen voor het bedrag dat mensen voor een huis kunnen (maximale hypotheek) en willen betalen – en daarmee voor de huizenmarkt.

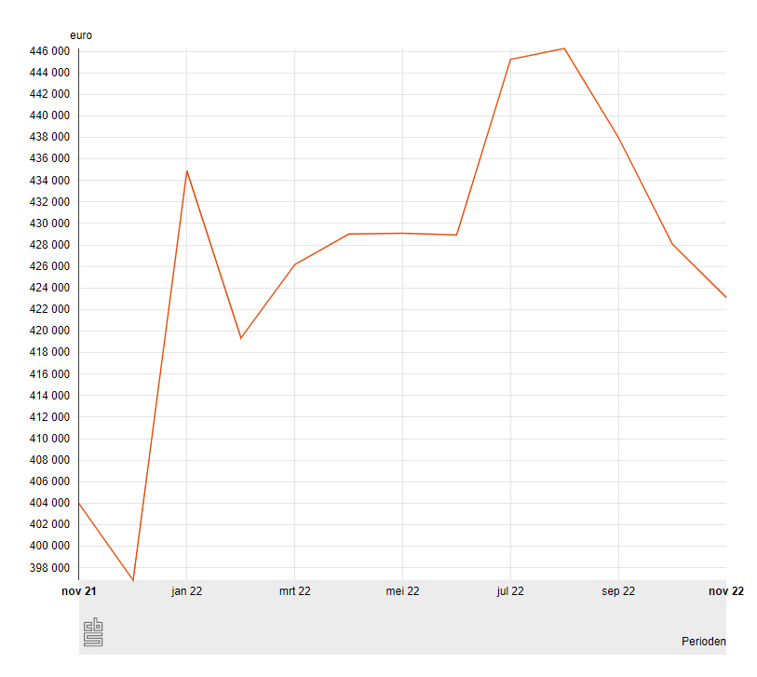

Huizenmarkt in Nederland

De huizenmarkt leek in de afgelopen jaren niet kapot te kunnen. De prijzen die mensen voor een huis neertelden bleven in een enorm tempo stijgen. De markt raakte verstopt: er kwamen te weinig woningen in de verkoop voor het aantal potentiële kopers. De concurrentie onder kopers was bizar: er werd blind en zonder enig voorbehoud op huizen geboden.

Bron: CBS

Kantelpunt in 2022

Toen kwam 2022: een heel grillig jaar. In januari zagen we nog een enorme stijging van de huizenprijzen, en toen…. vanaf het moment dat de oorlog in Oekraïne begon en de hypotheekrentes begonnen te stijgen werd het grilliger. Op zich is de vraag naar huizen nog steeds veel groter dan het aanbod. Toch zien we de laatste maanden dat steeds meer potentiële kopers zich voorlopig lijken terug te trekken… Dat heeft gevolgen voor het aantal transacties, en voor de huizenprijzen.

Bron: CBS

De situatie op de woningmarkt is grillig en onzeker. Op jaarbasis is er nog sprake van een stijgende gemiddelde huizenprijs – het CBS spreekt van een ‘afvlakkende prijsstijging’ omdat de stijging (veel) minder groot is dan voorheen. Daarbij gaat het echter over de vergelijking van de prijs nu met die van dezelfde maand vorig jaar.

Kijken we naar de ontwikkeling van maand tot maand… dan is sinds september 2022 een duidelijke daling van de huizenprijzen te zien. Wij achten de kans groot dat die daling volgend jaar voortzet.

Meest gelezen artikelen over huizen en hypotheken in 2022

Op HomeFinance.nl vind je heel veel informatie over hypotheken. Ook als je kijkt naar de blog- en nieuwsartikelen die we schrijven is het vrijwel ieder jaar het meest voorkomende onderwerp. Zeker als je de ontwikkelingen op de huizenmarkt meetelt.

Ook in het afgelopen jaar hebben we veel geschreven over de hypotheekrente en huizenmarkt. De meest gelezen artikelen in 2022 zijn:

- Hypotheekrente net zo hard weer naar beneden?

- Huizenprijzen gaan flink dalen

- Hypotheekrente omlaag, spaarrente omhoog

- Huis en hypotheek naar box 3? Dit zijn de gevolgen!

- Eigenlijk stijgen de huizenprijzen niet meer

Vooruitblik: wat verwachten we in 2023?

Nu 2022 bijna voorbij is kijken we ook graag even vooruit naar het nieuwe jaar. Wat gaat er in 2023 gebeuren op de huizenmarkt en met de hypotheekrente? Niemand weet het natuurlijk écht, het is altijd afhankelijk van wat er in de wereld gebeurt. Een jaar geleden zagen we de oorlog in Oekraïne – met alle gevolgen van dien – ook niet aankomen. We kunnen wel iets zeggen over wat we verwachten op basis van de huidige situatie.

Huizenprijzen blijft dalen

Voor de huizenmarkt is de kans groot dat de daling zal doorzetten. Experts zijn het daar eigenlijk allemaal wel over eens. DNB gaf deze week nog een voorspelling: daling van 3,1% in 2023 en 3,3% in 2024. Ons zou het niet verbazen als de daling van de huizenprijzen wat steviger zal uitvallen.

Hypotheekrente lastig te voorspellen

Een voorspelling over de hypotheekrente is lastiger. De rentes zijn in het afgelopen jaar zó hard gestegen… je zou denken dat dit niet zo kan doorgaan. De richting hangt heel sterk af van de inflatie ontwikkeling, en die wordt weer behoorlijk beïnvloed door de oorlog in Oekraïne.

Als de oorlog nog heftiger wordt, of de sancties verscherpt, kan de rente zomaar verder stijgen. Komt er juist meer ontspanning of – wie weet – een eind aan de oorlog, dan lijkt de kans op een kleine daling groter. Dit is echt koffiedik kijken.

Invloed van renteveranderingen op hypotheeklasten

Zoals hierboven beschreven, speelt de ontwikkeling van de hypotheekrente een cruciale rol in de huidige huizenmarkt. In de jaren 2022 en 2023 zijn er verschillende economische factoren benoemd die rechtstreeks invloed hebben op de hypotheekrente. Een lagere hypotheekrente kan de maandelijkse hypotheeklasten verlagen, wat huizen aantrekkelijker maakt voor kopers. Tegelijkertijd kan een stijging van de rente juist het tegenovergestelde effect hebben, waardoor de betaalbaarheid van woningen afneemt.

Bij het berekenen van een hypotheek is het essentieel om rekening te houden met de huidige rentepercentages. De verwachting voor de rentestijgingen of -dalingen kan potentiële huizenkopers helpen bepalen welk moment financieel het meest voordelig is om een hypotheek af te sluiten.

Daarnaast beïnvloeden trends in de huizenmarkt ook de berekening van een hypotheek. Stijgende huizenprijzen kunnen de maximale hypotheek beïnvloeden, waardoor kopers mogelijk minder kunnen lenen dan zij aanvankelijk dachten. Het is daarom van belang om actuele marktontwikkelingen in de hypotheekberekening mee te nemen om een realistisch beeld te krijgen van de financiële mogelijkheden.

Eén reactie

Reactie op: Bart van vrijdag december 23, 2022 16:47

zeer interessante reactie Arjan.